資金計画は慎重に綿密に建てよう!

建売住宅の購入・注文住宅の建設は一生涯のなかで一番高いお買い物。夢のマイホームという言葉からわかるように、誰もがマイホ-ムを手にできるわけではありません。必要な額を集める、または借りることで住宅を手にすることができます。車を購入するときも同じで、ベンツがほしいのに〇〇万円しか持っていなかったら購入できませんよね。その時は、自分が購入できる車種を購入するか、自分が必要なお金を準備できるまで待つかのどちらかでしょう。この判断を下すにはまずは資金計画をしっかり立てることが重要になります。

資金計画を立てるときの絶対条件

資金計画を立てると聞いて、「何をすればいいのかわからない」という人や、「10年後の給料は〇〇〇万円もらえるはずだから、△△△△万円の家なら余裕でしょ」という人など様々に思っているでしょう。どう思おうとそれは人の勝手です。しかし、自分の理想の住宅を手に入れたいのなら、絶対に守らないといけないポイントが3点あります。

ポイント① 自分の年収は現実的に考えろ!

住宅の購入は自分の手元にあるお金以上をやり取りしないと行けない場合がほとんどです。「キャッシュの一括払いで」なんて言える人は極々少数の人たちだけです。今の手持ち金で支払えないということは、自分が「将来稼ぐだろう金額」を計算して、金融機関からお金を借りないといけません。だから、資金計画をするうえで「将来稼ぐだろう金額」の計算が非常に重要になってきます。

計算は、今の年収をベースに考えます。こう言うと、自分の勤務先でこのまま順調にいけば△△歳で平均〇〇〇万円くらいもらえているから、自分もそれくらいの年収をもらえるだろうと計算することでしょう。でも、この思い込みは大きな落とし穴で、平均という言葉に騙されています。会社では上位数%の人が非常に高い年収をもらい、平均を高めています。自分もその上位数%に入れればいいです。しかし、確率的に考えれば入れない可能性のほうが高いでしょう。なので、もっとも起こりえる場合を想定して計算してください。つまり、自分の将来を現実的に捉えておくといいでしょう。一番現実的と言えるのは、今の年収が変わらないことです。今の年収で計算することをおすすめします。

ポイント② 身の回りの金銭を整理しよう!

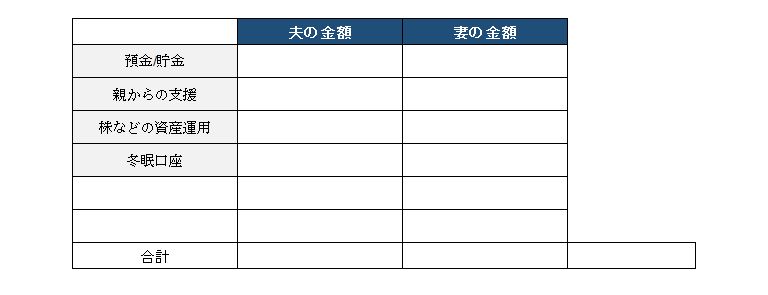

自分の年収を計算するのもいいですが、自分が今手元にいくら準備できるのか把握することも大切です。利息を考えると、なるべく金融機関にお金を借りず、自分の資金を集めてください。このときに、自分がどこからお金を集めることができるかまずは整理しましょう。

- ・預金/貯金

- ・親からの支援

- ・株などの資産運用

- ・冬眠口座

人によって考えられる方法は様々ですが、だいたい上の4つは入っているでしょう。注目すべきなのは冬眠口座です。学生時代にバイトの振込先として使用しただけの口座なんかがあるのではないでしょうか。そのような口座にはあまりお金は残ってないと思うかもしれません。しかし、数万円入っている可能性が残っているので、冬眠口座を掘り起こしてみるといいでしょう。そして、お金を引き下ろしたら、その口座を解約してください。自分の金銭周りをクリーンにしておくことは信用の上で重要です。

冬眠口座に限らず、自分がどこからお金を集めることができるかで考えついた方法を実行し、合計金額を出してみてください。それぞれの金額が出たときは、何かにメモしたりexcelでまとめたりしておくといいでしょう。

ポイント③ 家は1人で購入するものではない!

現実的に考えて、自分の手元にあるお金を計算したら、マイホームを手に入れる自信がなくなった人もいるかと思います。でも安心してください。一戸建ての住宅を購入するあなたには家族がいます。家族の存在が心の支えになります。さらに、夫婦とも働きの場合は、二人のお金を合算して資金を計算するといいでしょう。二人がどこからお金を集めることができるのか整理して、資金計画を立ててください。住宅ローンでも2人の年収を合わせた世帯収入で計算することで、より多く借り入れることができるようになります。男が稼いで、女が家を守る時代から、夫婦でお金を稼いで夫婦で家を守る時代になっています。自分ひとりの力で住宅を購入すると思うのではなく、すぐ横にいるパートナーと一緒に資金計画から始めてください。

住宅ローンでいくら借りられるのか把握しよう

住宅を購入するときにさけられないのが、住宅ローンです。自分がいくら借りられるのか、何年で返済するのかいろいろ悩まされることが多いです。でも、現実的に考えている人にとってはそんな心配も無用です。なぜなら、自分の年収から「返済が厳しい」・「負担になる」と感じるような住宅ローンは組まないからです。ポイント①が活かされているのがわかるでしょう。

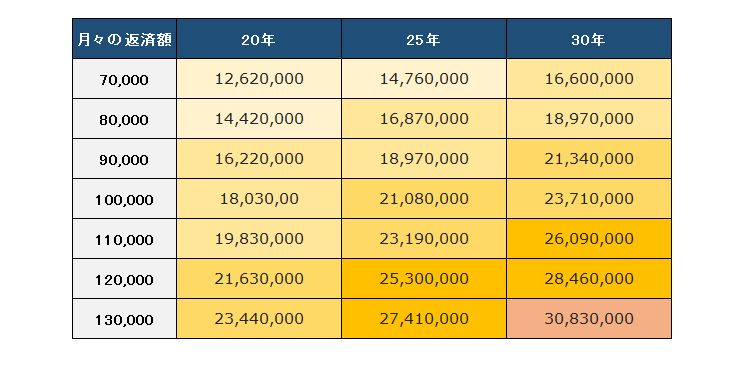

借入可能額シミュレーションは役に立たない

住宅ローンで自分がいくら借りられるか調べるために、まず利用するのが銀行のホームページあるシミュレーションでしょう。建売住宅と注文住宅を考えている人が気にしておくべきなのは、返済シミュレーションでしょう。間違っても借入可能額シミュレーションを利用しないでください。たしかに銀行によってはちゃんとしているシミュレーションもあります。しかし、大半の銀行の場合は必須の入力項目を埋めて計算すると、借入可能額しか表示されません。自分がこれだけの額を借りられると自信がつくかもしれません。しかし、よくよく考えてみると、これでは「自分が月々にいくら返済するのか」や「利息分はいくらなのか」などの情報はわかりません。車を購入するときも同じです。月々の返済額に〇万円の返済なら今の年収に合っているから無理ない返済であると判断して、車を購入したはずです。月々の返済額を気にしないで資金計画を立ててしまうと、後々で自分には無理のある返済であることをわかり、理想の家を諦めないといけなくなってしまいます。

月々の返済額と返済年数を決まることで、いくらの借入できるのかわかる表を作りました。金利が3%で計算しています。この表からは利息がいくらになるかはわかりませんが、返済総額は(月々の返済額)×(返済年数)×12で出すことができます。この表の借入額は目安です。借入可能額シミュレーションをやるよりもこの表を見るほうが断然いいので、参考にしてください。

返済シミュレーションを利用しよう!

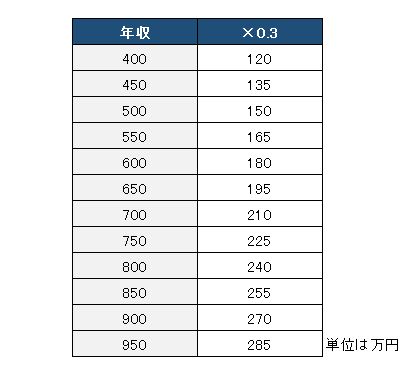

返済シミュレーションは自分の借入希望額や返済年数、金利を入力することで、合計返済額、月々の返済額などを計算して表示してくれます。特に注意しないといけないのは、年間と返済額です。年間の返済額が自分の年収のどれくらいを占めているか計算してください。計算機やiPhoneを取り出せば簡単にできますよね。計算した結果が0.3以下ならば大丈夫です。0.3以上の場合は自分の返済プランが自分の年収に見合っていないことを意味しています。すぐに計算出来ない人のために、それぞれの年収に0.3を掛けた表を載せておきます。

自分の生活を圧迫しすぎず、希望額を借りられるような住宅ローンのプランを立ててください。理想の家を立てるために、金銭面で無理をしてしまうと、せっかくの家に生活の圧迫感によって満足で着なくなってしまいます。

住宅の購入費に当てられる額を把握しよう

自分、自分とパートナーの手持ち資金がいくらあるのか整理し、住宅ローンで現実的にシュミレーションすることで自分がいくら準備できるか把握できたでしょう。しかし。手持ち金と住宅ローンの借入希望額の合計が住宅用の資金になるわけではなりません。まだ資金計画は終わってはいません。ここで勘違いすると大変なことになってしまいます。

生活費を手元に残しておくことが大切

自分やパートナーと整理した資金は自分たちの全財産に等しいです。全財産のすべてを住宅の購入費や諸費用に当てると大変なことになることはわかりますよね。自分たちの生活や万が一のことへの対応ができなくなります。せっかくマイホームを手に入れたのに、すぐに手放さないといけなくなる状況も考えられます。

そんな状況に陥らないために、資金計画の段階で、住宅用の資金と生活用の資金をしっかりと分けておきましょう。このときに問題になるのが、「生活費として手元にいくら残しておけばいいのか」ということです。その額は人によって様々ですが、最低3ヶ月の生活費を残しておくべきです。なぜなら、病気になり職場復帰したり、今の勤務先を退職して新しい就職先を探したりするのにだいたい3ヶ月以上かかるからです。また、自分の子どもの育児休暇や親の介護休暇の取得期間の最長が約3ヶ月だからです。もちろん休職手当や失業手当てなどは支給されますが、住宅ローンの返済も継続しないといけないので、支給額では決して十分ではありません。

「いくら手元に残しておくべきなのか」という問いに明確な回答はありません。それぞれの人が納得する額を手元に残しています。他人の体験談に惑わされずに、自分で納得した額を残すことで不安や心配を打ち消しましょう。

予想外の出費はつきものなので慌てず対処できるように

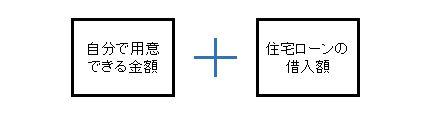

自分たちの生活費を十分確保し、自分の財産からいくら住宅に当てられるか把握できたと思います。その金額と住宅ローンの借入希望額の合計がマイホームを購入するための資金になります。

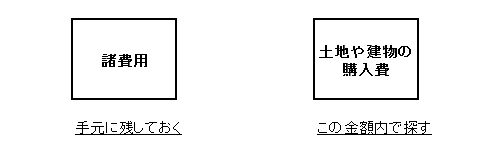

これで晴れて、自分の理想の住宅を探したり建てたりできると焦ってはいけません。もうひとつ気をつけないといけないことがあります。それは諸費用の存在です。諸費用とは簡単に言ってしまえば手数料や仲介料、税金のことです。手数料や仲介料は、建売住宅を購入する場合建物を購入した不動産会社に、注文住宅の場合土地を購入した不動産会社と工事を施工してもらった施工会社に支払います。諸費用は代金や工事費用とは別途に発生するお金です。車を購入するときに、車の代金のほかに自動車取得税者や車検費用がかかりますよね。だから、資金計画でも諸費用に支払うお金が残るようにしないといけません。

諸費用は、一般的に「購入費の5-8%」と言われています。諸費用は利用する会社と購入費によって変わってきます。どのケースにも対応できるように、一般的に言われている割合よりも少し大きめの割合で計算しておくといいでしょう。住宅用の資金の10%くらいがいいのではないでしょうか。3,000万円の資金なら300万円、4000万円の資金なら400万円くらいです。

住宅用の資金から諸費用として使う金額を除いたのが、自分が土地や建物の購入費に当てられる金額です。この金額内に収まるように、自分の理想の住宅を手に入れられるように頑張ってください。

最後に

資金計画を立てるときに、現実的に考えることをずっと言ってきました。現実的に考えた結果、「土地や建物の購入費が自分の予想していた額よりも小さくなってしまった」なんてことはよくあることです。「こんな資金額で自分の理想の家を手に入れることができるか」心配になるでしょう。

そんなときは、身近にいる人や不動産会社、無料の住宅相談所に相談しに行きましょう。自分でいくら悩んでも解決できない問題もあります。恥ずかしがらずに他人に悩みを聞いてもらいましょう。住宅に話を限れば、すぐに他人に悩みを相談できる人ほど最終的に理想の住宅を手に入れているケースが多いです。自分ひとりでは思いつかないような解決用法や考えを他人のおかげで気がつけるからです。

資金計画を終えてようやくスタートラインです。次は展示会に行くのテップに進みます。それでは頑張ってください!